【2026年最新版】金利上昇の不安を解消!固定金利の「フラット35」への借り換えが急増している理由と制度改正

住宅ローン金利上昇への不安、抱えていませんか?

「最近のニュースで金利が上がると聞いて、

「今の変動金利のままで大丈夫か不安…」

「毎月の住宅ローン返済額が、将来急に増えてしまったら家計が苦しい…」

長年続いた超低金利政策が転換期を迎え、

現在、多くの方が住宅ローンの金利上昇に対する不安を抱えています。

実はここ1年で、全期間固定金利型の住宅ローン

【フラット35】へ借り換えを申し込む方が

「約3.3倍」にも急増しているのをご存知でしょうか。

【フラット35】へ借り換えた方の理由として

最も多いダントツの第1位は、

「金利上昇に備えたいと考えたから」です。

「当初〇〇年間固定金利特約型」の特約期間が終わって

変動金利に移行する方や、変動金利で借りていて

将来の支払いに不安を感じている方が、

完済までずっと金利が変わらない「安心感」を求めて、

固定金利へ切り替える動きが加速しています。

こちらのBlogでは、金利上昇リスクを克服するための

【フラット35】への借り換えメリットと、

2026年3月と4月からスタートする

「過去最大級の制度改正(使いやすさの向上)」について

わかりやすく解説いたします。

2026年3月施行:借り換えの絶大なメリットが追加!

今回の制度改正で、現在他行でローンを組んでいる方にとって

最も見逃せない「目玉」となるのが!

2026年3月からスタートする以下の2つの大きな変更点。

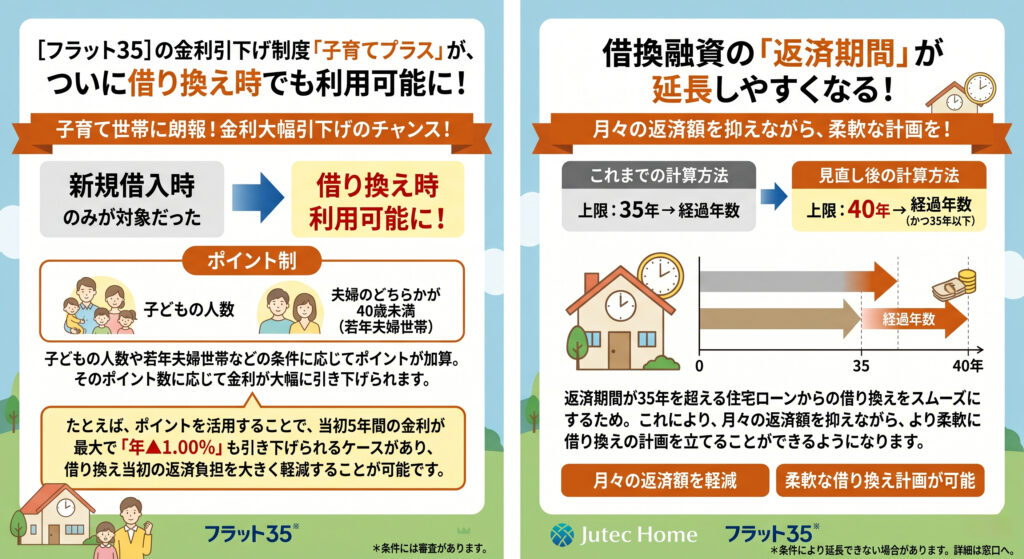

① 借り換えでも「子育てプラス」の金利引下げが利用可能に!

これまで新規借入時のみが対象だった【フラット35】の

金利引下げ制度「子育てプラス」が、ついに借り換え時でも

利用可能になります。子どもの人数や、ご夫婦のどちらかが

40歳未満(若年夫婦世帯)であるかなどの条件に応じて

ポイントが加算され、そのポイント数に応じて金利が

大幅に引き下げられます。

たとえば、ポイントを活用することで、

当初5年間の金利が最大で「年▲1.00%」も

引き下げられるケースがあり、

借り換え当初の返済負担を大きく軽減することが可能です。

② 借換融資の「返済期間」が延長しやすくなる!

返済期間が35年を超える住宅ローンからの借り換えをスムーズにするため、

返済期間の計算方法が見直されます。

これまで「35年→経過年数」だった上限が、

「40年→経過年数(かつ35年以下)」へと延長されます。

これにより、月々の返済額を抑えながら、

より柔軟に借り換えの計画を立てることができるようになります。

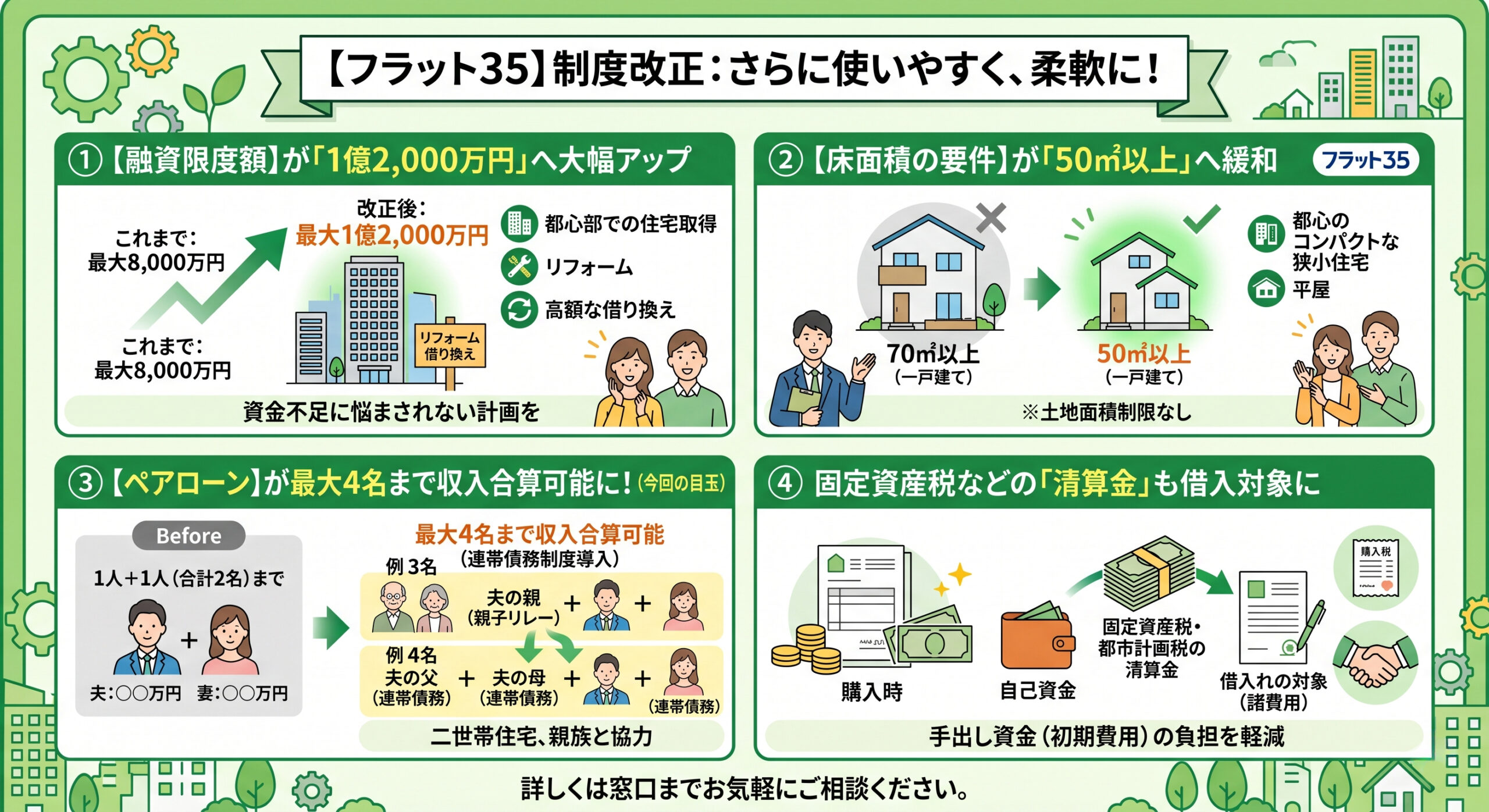

2026年4月施行:さらに使いやすくなる4つの制度拡充

さらに2026年4月からは、新規の借り入れ・借り換えの両面において、

より多くの方のニーズに合わせた大幅な制限緩和が行われます。

① 【融資限度額】が「1億2,000万円」へ大幅アップ

これまで【フラット35】の融資限度額は最大8,000万円でしたが、

これが一気に「1億2,000万円」へと引き上げられます。

建築費や物件価格が高騰している都心部での住宅取得や

リフォーム、高額な借り換えにおいても、

資金不足に悩まされることなく余裕を持った計画が可能になります。

② 【床面積の要件】が「50㎡以上」へ緩和

これまで一戸建ての場合、床面積が「70㎡以上」でなければ

【フラット35】を利用できませんでしたが、

この基準が「50㎡以上」へと緩和されます。

都心のコンパクトな狭小住宅や、平屋のコンパクトナな住まいなど

多様化するライフスタイルに合わせた物件でも、【フラット35】を利用しやすくなります。

なお、土地面積についての制限はありません。

③ 【ペアローン】が最大4名まで収入合算可能に!(今回の目玉)

これまでのペアローンは、「夫:〇〇〇〇万円 + 妻:〇〇〇〇万円」

といった「1人+1人(合計2名)」の組み合わせに限定されていました。

しかし改正後は、連帯債務制度が導入され、

以下のような最大4名までの収入合算による取り組みが可能になります。

「夫の親 + 夫(親子リレー)」 + 「妻」の3名での組み合わせ

「夫の父 + 夫の母(連帯債務)」 + 「夫 + 妻(連帯債務)」の4名での組み合わせ

二世帯住宅の建築や、親族と協力した資金計画など、

これまで以上に実態に合わせた柔軟な借り入れが実現します。

④ 固定資産税などの「清算金」も借入対象に

追加住宅購入の際、売主と買主の間で

日割り計算して清算する「固定資産税・都市計画税の清算金」。

これらはこれまで自己資金で用意する必要がありましたが、

新たに借入れの対象(諸費用)として含めることができるようになります。

これにより、購入時の手出し資金(初期費用)の負担を減らすことが可能。

具体的な暮らしのイメージ

金利上昇の不安から解放された毎日変動金利の上昇に怯えることなく、

「将来の返済への安心感」を手に入れた暮らしは、

ご家族の日常に大きなゆとりをもたらします。

ニュースで「日銀の追加利上げ」や「住宅ローン金利引き上げ」が報じられても、

ご自身は【フラット35】の全期間固定金利で一本化しているため、

将来にわたって毎月の返済額が変わることはありません。

「数年後に支払いが跳ね上がったらどうしよう…」という

心理的ストレスから完全に解放されます。

さらに、今回の制度改正で導入された

「子育てプラス」の金利引下げをフル活用すれば、

借り換え当初の返済負担は大きく軽減されます。

借入時の諸費用も金利に一本化できるため、

家計に生まれたゆとりは、ご家族での大切な旅行や、

お子様の将来の教育資金など、未来をより豊かにするための投資へと安心して回すことができるのです。

シミュレーションのご案内

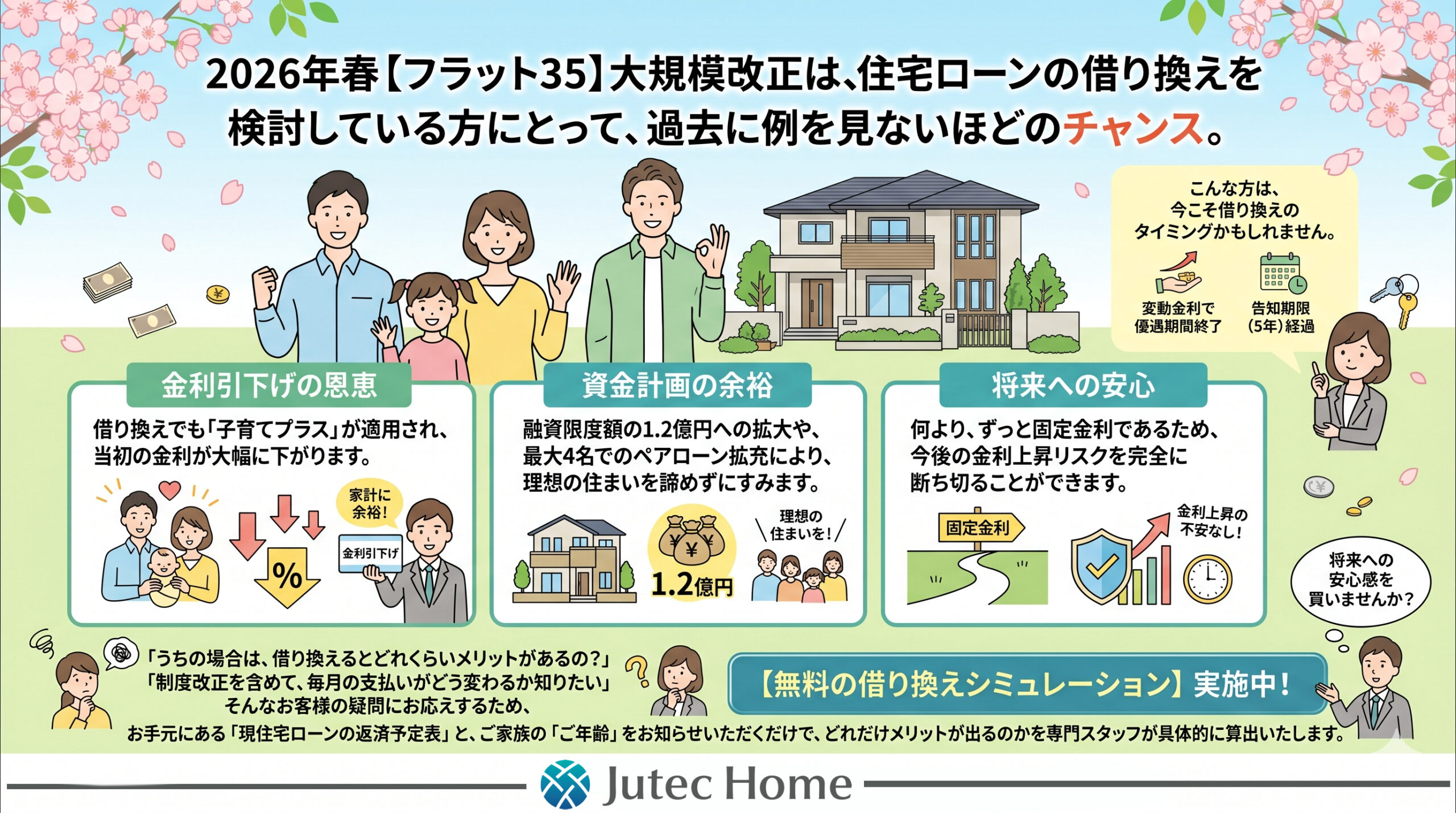

2026年春の【フラット35】の大規模改正は、

住宅ローンの借り換えを検討している方にとって、

過去に例を見ないほどのチャンス。

金利引下げの恩恵: 借り換えでも「子育てプラス」が適用され、

当初の金利が大幅に下がります。

資金計画の余裕: 融資限度額の1.2億円への拡大や、

最大4名でのペアローン拡充により、理想の住まいを諦めずにすみます。

将来への安心: 何より、ずっと固定金利であるため、

今後の金利上昇リスクを完全に断ち切ることができます。

現在、変動金利で優遇期間が終わってしまった方や、

当初団信に入れなかったけれど告知期限(5年)を超えた方など、

今こそ借り換えのタイミングかもしれません。

多くの方が、将来への「安心感」を買うために行動を起こしています。

「うちの場合は、借り換えるとどれくらいメリットがあるの?」

「制度改正を含めて、毎月の支払いがどう変わるか知りたい」

そんなお客様の疑問にお応えするため、

当社では【無料の借り換えシミュレーション】も実施しております!

お手元にある「現住宅ローンの返済予定表」と、

ご家族の「ご年齢」をお知らせいただくだけで、

どれだけメリットが出るのかを

専門スタッフが具体的に算出いたします。

金利上昇の不安をなくし、ご家族の安心できる未来の生活を守るために。

ご興味のある方は、ぜひお気軽に当社の無料シミュレーションをお試しください!

皆様からのご相談を心よりお待ちしております。

BY WHITE